In [9]:

version_name = "3_var_log"

hyp_reg_log = hypotheses_regression_lineaire(y, X, df, version_name, details=None)

Hypothèses du modèle de régression linéaire

Hypothèse 1 : Linéarité

Affichage aléatoire de 5 observations :

| valeurs_reelles | valeurs_predites | residus | |

|---|---|---|---|

| 705507 | 5.004370 | 5.598458 | -0.594088 |

| 4248006 | 9.863347 | 7.925396 | 1.937951 |

| 491434 | 9.156045 | 8.991307 | 0.164739 |

| 1327638 | 9.662478 | 9.418913 | 0.243564 |

| 1367283 | 7.371434 | 7.645321 | -0.273887 |

=> si linéarité, alors les points de la droite "prédictions / valeurs réelles" devraient suivre la droite d'équation y=x

Hypothèse 2 : Non colinéarité des variables explicatives

| pearson | p-value | |

|---|---|---|

| gini__c_i_parent | 0.000015 | 0.971967 |

| ln_y_child_avg__c_i_parent | 0.000055 | 0.894622 |

| ln_y_child_avg__gini | -0.261327 | 0.000000 |

Test 1

Toutes les |corrélations croisées| sont inférieures à 0.8 => absence de colinéarité entre les variables explicatives

Toutes les |corrélations croisées| sont inférieures à 0.8 => absence de colinéarité entre les variables explicatives

Test 2

R² de la régression : 0.781

Selon le critère de Klein : absence de colinéarité entre les variables explicatives (toutes les corrélations croisées au carré sont inférieures au R² de la régression)

R² de la régression : 0.781

Selon le critère de Klein : absence de colinéarité entre les variables explicatives (toutes les corrélations croisées au carré sont inférieures au R² de la régression)

Test 3

| feature | VIF | |

|---|---|---|

| 0 | ln_y_child_avg | 1.073297 |

| 1 | gini | 1.073297 |

| 2 | c_i_parent | 1.000000 |

Les facteurs VIF de toutes les variables sont inférieurs à 5 : donc absence de colinéarité (crière strict)

Hypothèse 3 : Normalité des distributions des variables explicatives

## Analyse graphique

## Tests statistiques de normalité

- H0 : Les résidus suivent une loi normale

- H1 : Les résidus ne suivent pas une loi normale

- Seuil de signification : 5%

Interprétation des tests :

- si p_value < 0.05 : on rejette H0 : les variables explicatives ne suivent pas une loi normale

- si p_value >= 0.05 : on accepte H0 : les variables explicatives suivent une loi normale

Jarque-Bera test ---- statistic: 1805609.6352, p-value: 0.0 Kolmogorov-Smirnov test ---- statistic: 0.1277, p-value: 0.0000

Les 2 tests conduisent à rejeter H0 : on en conclue que les données ne suivent pas une loi normale

Supplément : Représentation graphique de la distribution des résidus

Hypothèse 4 : Homoscédasticité des résidus

## Analyse graphique

## Test statistiques d'homoscédasticitéH0 : homoscédasticité des résidus H1 : hétéroscédasticité des résidus Seuil de signification : 5%

Interprétation des tests :

- si p_value < 0.05 : on rejette H0 : on rejette l'hypothèse d'homoscédasticité : les variances ne sont pas constantes

- si p_value >= 0.05 : on accepte H0 : on accepte l'hypothèse d'homoscédasticité : les variances sont constantes

Breusch Pagan test ---- p-value: 0.0

La p_value est inférieure au seuil de signification de 5% : on rejette l'hypothèse H0 d'homoscédasticité des résidus => les variances ne sont pas constantes

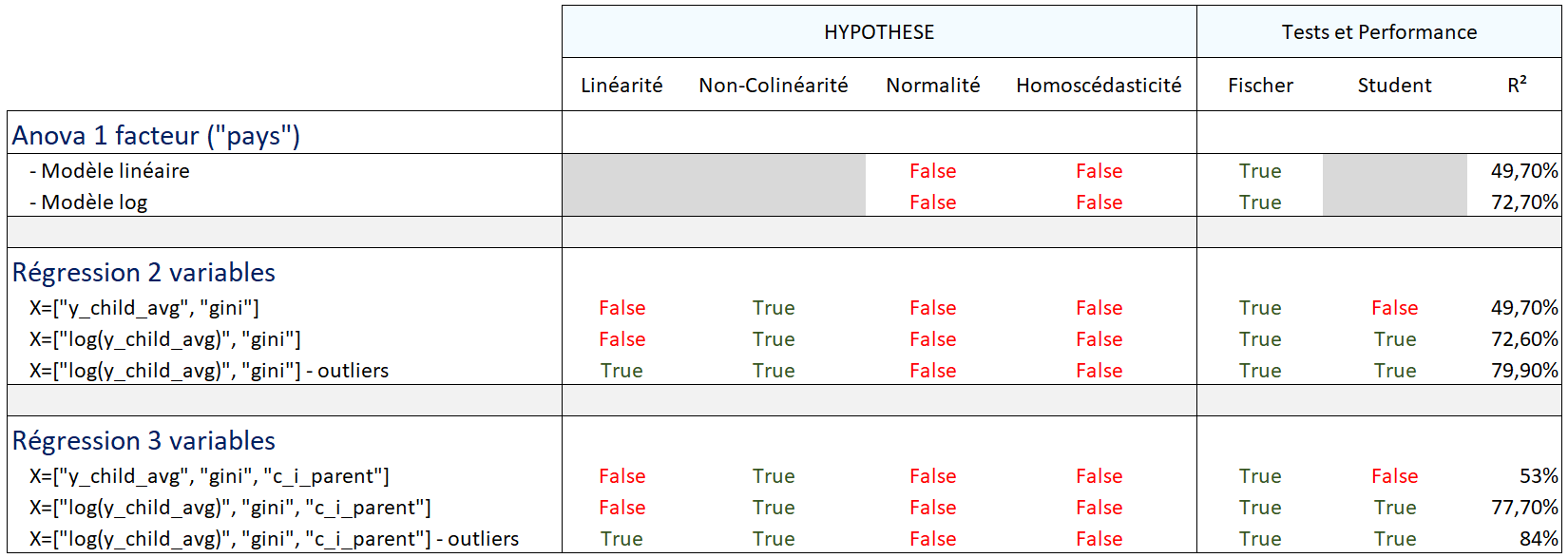

SYNTHESE DE VALIDITE DES HYPOTHESES

- Hypothèse de linéarité : se référer au graphique de linéarité

- Absence de colinéarité entre les variables explicatives

- Non normalité des variables explicatives

- Hétéroscédasticité des résidus